Veel van onze werkzaamheden zijn gericht op onze inwoners, bedrijven en maatschappelijke partners. Maar om dat adequaat en efficiënt te kunnen blijven doen moet de interne dienstverlening en bedrijfsvoering binnen onze ambtelijke organisatie goed op orde zijn. Daar waar nodig nemen we ook maatregelen om de interne dienstverlening te verbeteren. Een belangrijk kenmerk voor het onderdeel bedrijfsvoering binnen de gemeentelijke organisatie is het feit dat het ondersteunend van aard is. In juli 2016 is de nieuwe Notitie overhead gepubliceerd, als onderdeel van diverse wijzigingen van het Besluit begroting en verantwoording provincies en gemeenten (BBV). De wijzigingen die hierin zijn aangegeven zijn bedoeld om een beter inzicht in de overhead te bieden en daarmee de interne sturing alsmede de vergelijkbaarheid tussen provincies en tussen gemeenten te bevorderen.

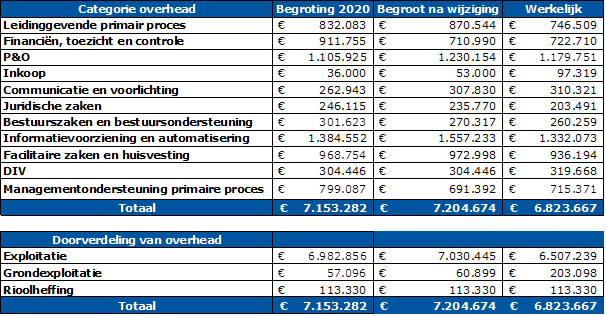

De definitie van overhead formuleren we als volgt: alle kosten die samenhangen met de sturing en ondersteuning van de medewerkers in het primaire proces. De kosten van de overhead zijn conform de Notitie Overhead verdeeld in elf categorieën. Voor elk van deze categorieën is in het onderstaande schema de raming en realisatie weergegeven. Vervolgens geven we aan waar we de kosten voor de overhead aan toegerekend zijn.

In totaliteit bedroeg de overhead in 2020 € 6.823.667, dit is € 381.007 minder dan begroot voor 2020. Voor de verantwoording van dit verschil verwijzen wij u naar de analyse van het verschil tussen begroting na wijziging en rekening onder Programma Algemene Dekkingsmiddelen (523.000 voordeel) en Programma 3 (143.000 nadeel taakveld 8.1 en 8.2), opgenomen onder de 3W-vraag “wat heeft het gekost”.